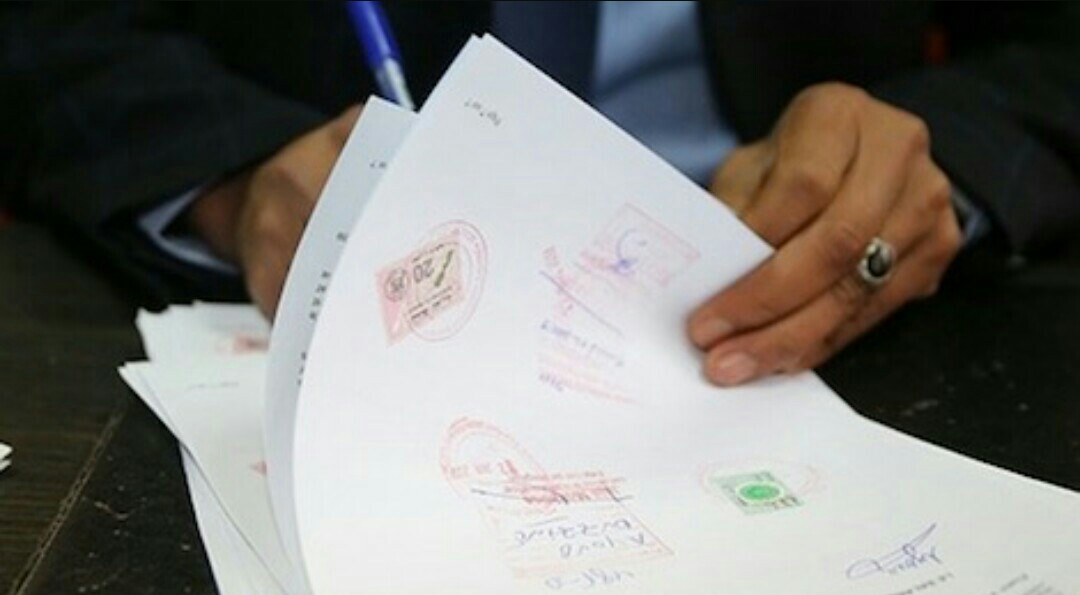

هذه هي الوثائق الإدارية التي مازالت خاضعة لتمبر 20 درهم

زنقة 20 . الرباط

أصبح أداء واجب التمبر من من فئة 20 درهما، الذي كان إلزاميا للحصول على جميع الوثائق الإدارية، يطبق حصريا على العقود والاتفاقات التي تخضع وجوبا لإجراءات التسجيل كما هو منصوص عليها في المادة 127 من المدونة العامة للضرائب وأضحى يستخلص واجب التمبر موازاة مع واجب التسجيل، على شكل تأشيرة.

وتخضع وجوبا لإجراء وواجبات التسجيل، ولو كانت بسبب ما يشوبها من عيب شكلي، عديمة القيمة، جميع الاتفاقات، المكتوبة أو الشفوية وكيفما كان شكل المحرر المثبت لها، عرفيا أو ثابت التاريخ (توثيقي أو عدلي أو عبري، قضائي أو غير قضائي).

ويتعلق الأمر في هذا الصدد بالتفويتات بين الأحياء، بعوض أو بغير عوض، مثل البيع أو الهبة أو المعاوضة فيما يخص العقارات، المحفظة أو غير المحفظة، أو الحقوق العينية الواقعة على العقارات المذكورة، والملكية أو حق الرقبة أو حق الانتفاع الواقعة على الأصل التجاري أو الزبائن، وكذا تفويت الحصص في المجموعات ذات النفع الاقتصادي والحصص والأسهم في الشركات التي لم تدرج أسهمها ببورصة القيم وكذا أسهم أو حصص المشاركة في الشركات العقارية الشفافة.

كما تخضع لواجبات التسجيل المحررات العرفية أو الرسمية المتعلقة بما يلي: – إنشاء رهن رسمي أو افتكاكه، والتخلي عن الدين المضمون برهن رسمي أو الإنابة فيه.

وتخضع العقود المذكورة للتسجيل أيضا ولو أبرمت في بلد أجنبي إذا تم استعمالها من طرف المحافظين على الأملاك العقارية والرهون.

– تأسيس والزيادة في رأس مال وتمديد وحل الشركات أو المجموعات ذات النفع الاقتصادي وكذا جميع المحررات المغيرة للعقد أو النظام الأساسي.

– تفويت أسهم الشركات التي أدرجت أسهمها في جدول أسعار بورصة القيم.

– قسمة الأموال المنقولة أو العقارية.

– الرهن العقاري الحيازي أو رهن الأموال العقارية والتخلي عنها.

ويتعلق الأمر، من جانب آخر، بالمحررات الرسمية التي ينجزها الموثقون أو المحررات العرفية التي ينجزها الموظفون المكلفون بالتوثيق، وكذا المحررات العرفية التي يستعملها هؤلاء الموثقون أو الموظفون في محرراتهم أو التي يلحقونها بها أو يودعونها في محفوظاتهم.

كما يهم الأمر المحررات التي ينجزها العدول والموثقون العبريون والمتعلقة، على الخصوص، بصكوك إثبات الملكية، وإحصاء التركة، والتنازل عن ممارسة حق الشفعة أو التنازل عن حق الضم في بيع الصفقة، والاسترجاع في بيع الثنيا، ورفع اليد عن التعرض فيما يخص العقارات، وبيع المنقولات أو الأشياء المنقولة كيفما كان نوعه.

وتنص المادة 127 على واجبات التسجيل أيضا بالنسبة للأحكام القضائية والمحررات القضائية وغير القضائية لكتاب الضبط بالمحاكم وكذا أحكام المحكمين، التي تخضع بحكم طبيعتها أو حسب مضمونها، لواجبات التسجيل النسبية.

ويشمل الأمر أيضا بيوع المنتجات الغابوية المنجزة بمقتضى الفصل 3 وما يليه من الظهير الشريف بتاريخ 20 من ذي الحجة 1335 (10 أكتوبر 1917) المتعلق بالمحافظة على الغابات واستغلالها، وكذا البيوع المنجزة من طرف مأموري الأملاك المخزنية أو الجمارك.